Sur Nexano.ch, il est désormais possible de comparer quotidiennement et clairement les taux d’intérêt de dizaines de fournisseurs de pilier 3a.

Pilier 3a – la prévoyance privée de la Suisse

En Suisse, le pilier 3a complète l’AVS (1er pilier) et la caisse de pension (2e pilier). Il est facultatif, mais il est doublement avantageux : d’une part, on épargne pour la vieillesse, d’autre part, on réduit le revenu imposable grâce aux déductions fiscales.

Un montant maximal déterminé peut être versé chaque année. L’argent épargné reste en principe bloqué jusqu’à la retraite, mais il peut être retiré plus tôt sous certaines conditions, par exemple lors de l’achat d’un logement en propriété ou en cas d’émigration. Lors du versement, un impôt unique et réduit est prélevé. Ainsi, le pilier 3a aide à combler le déficit de prévoyance après la retraite et à mieux se protéger financièrement.

Grandes différences de taux d’intérêt entre les fournisseurs

Notre nouvelle comparaison de taux d’intérêt sur Nexano montre que les différences de conditions sont immenses. À la date de référence du 08.09.2025, la Cornèr Bank offre le meilleur taux d’intérêt avec 0,8 % dans notre comparaison de taux d’intérêt du pilier 3a. La lanterne rouge est Postfinance avec un taux d’intérêt de seulement 0,05 % sur la solution de compte pilier 3a.

Contrairement à d’autres formes de placement comme les obligations de caisse, le taux d’intérêt des comptes de pilier 3a n’est pas fixe. Le taux d’intérêt peut être adapté à tout moment par la banque. Mais quelle est l’importance du taux d’intérêt ?

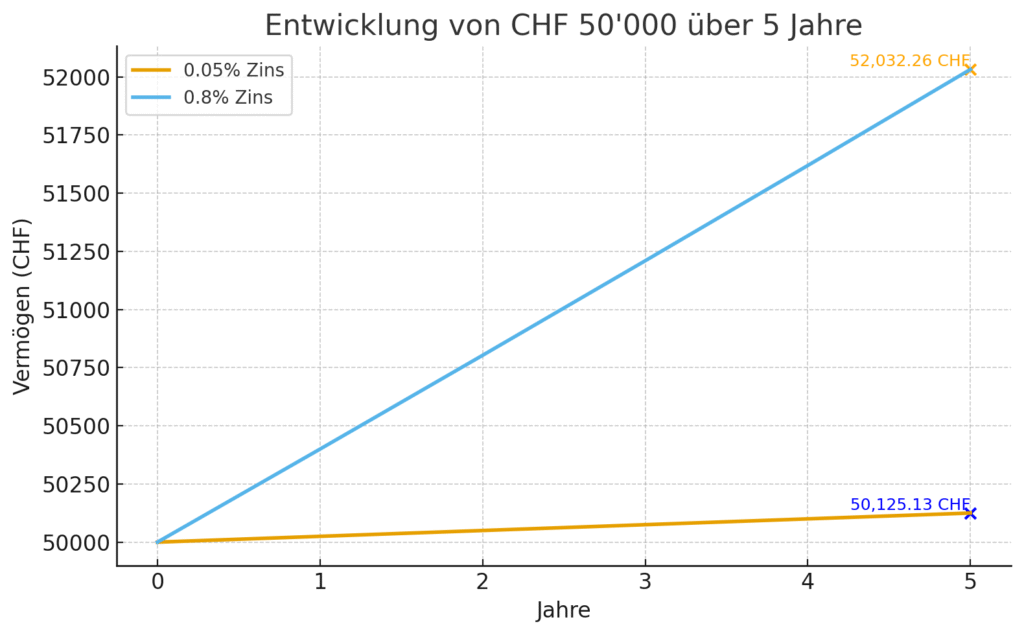

Prenons un exemple simple. Nous plaçons 50’000 CHF pendant 5 ans sur notre compte pilier 3a. Une fois avec un taux d’intérêt de 0,05 % et une fois à 0,8 %. Après 5 ans, nous avons l’image suivante :

- Taux d’intérêt 0,05 % : capital final après 5 ans : 50’125.13 CHF

- Taux d’intérêt 0,8 % : capital final après 5 ans : 52’032.26 CHF

La différence est donc de : 1’907.13 CHF

Il est facile de changer de fournisseur de pilier 3a

Bonne nouvelle : il est possible de transférer à tout moment son avoir du pilier 3a d’une banque ou d’une assurance à un autre fournisseur.

Bon à savoir :

- Le changement est gratuit, le fournisseur ne peut pas exiger de frais.

- L’avoir est directement transféré de l’ancien au nouveau fournisseur, on ne reçoit pas l’argent soi-même.

- Il est possible de gérer plusieurs comptes 3a. Cela facilite le versement échelonné ultérieur et réduit la charge fiscale.